עשרה טיפים להתנהלות כלכלית טובה יותר

- 18 ביוני 2019

- זמן קריאה 3 דקות

עודכן: 25 ביוני 2019

1. בנו תקציב חודשי – בניית טבלת הוצאות והכנסות באקסל מידי סוף חודש , נותנת לנו תמונת מצב מסודרת על ההתנהלות החודשית שלנו.

מיקוד כלכלי ותקציב מוגדר על כל הוצאה יאפשר לנו א. לראות סוף סוף כמה כסף אנחנו מוציאים ב. יאפשר לנו לבנות תקציב שממנו לא נחרוג ויאפשר לנו לחסוך למען מטרות כלכליות אחרות כמו חסכון לילדים , חופשות והנאות אחרות.

ממליץ לחלק את ההוצאות להוצאות שוטפות קבועות (משכנתא , ארנונה , ביטוחים וכו'..) הוצאות שוטפות משתנות (דלק , מזון , חשמל וכו'..) והוצאות משתנות תקופתיות (ביגוד , הנעלה , תכשיטים , מסעדות , טסט לרכב וכו'..)

2. צפו הוצאות חד פעמיות בלתי צפויות – קורה מידי פעם שישנם הוצאות חד פעמיות גדולות כמו תיקון הרכב ,החלפת מכשיר חשמלי בבית , פיצוץ בצנרת וכו'.. צריך להיות חלק מהכנסות שיופרש לטובת הוצאות בלת"ם. זהו חסכון נזיל בבנק או תכנית נזילה אחרת עדיף השקעה סולידית על סכום חודשי נמוך קטן , לדוג' 500 ₪ בחודש (6,000 ₪ בשנה) שלא נוגעים בו ונחסך באופן שוטף (עד 20,000 ₪ תקציב שנתי) שישמש למקרים אלו ותמיד למלא את המחסנית.

3. הפנו כספים פנויים להשקעות – לאחר ניהול תקציב מסודר על פני 3 חודשים לפחות שבו ניתן לראות את מיפוי ההוצאות שלכם , בדקו איפה ניתן לחסוך ולהתייעל והפנו חסכון חודשי לטובת השקעות.

חסכון חודשי 400 ₪.

4. ניהול אשראי וחובות חכם יותר – היום ניתן לקחת הלוואות בריביות נמוכות מאד דרך בתי השקעות וחברות ביטוח ומומלץ לנצל אפיק זה למחזור הלוואות וחובות מול הבנקים שב"כ גובים ריביות גבוהות משמעותית.

5. תכננו את רמה ואיכות החיים להם אתם שואפים – רמה ואיכות החיים חשובה מאד. זה מה שמגדיר את האושר שלנו. אנחנו יכולים לחיות ברמת חיים נמוכה באיכות חיים גבוהה כי ישנם גורמים אחרים שמגדירים אותנו מעבר לפן הכלכלי. חשוב לתכנן ולהגדיר מה רמת החיים שאנו שואפים להגיע אליה. אני מתכנן את זה על פני 3 רמות – טווח קצר/ בינוני וארוך.

אל לכם לשכוח שקיימת עקומת הוצאות גדולה יותר שהילדים בבית ואפשר להתפשר או לחילופין לחשוב איך להגדיל רמות שכר , כמובן שיש לזה מחיר.

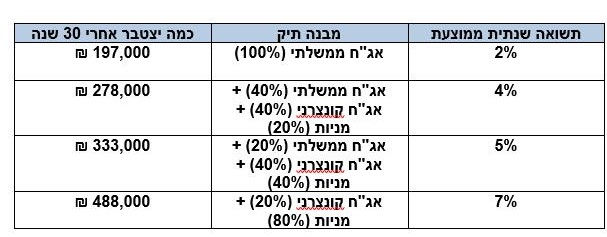

6. תכננו את תיק הפנסיה בחכמה – חסכון לגיל פרישה הוא מהותי ומהווה החיסכון השני בחשיבותו לאחר חיסכון לבית. היום ישנם מספר רב של מוצרים פנסיוניים והתחרות היא גבוהה בכל מה שקשור לעלויות וניהול השקעות. חלק מהמוצרים הם מורכבים וישנם משמעויות מורכבות ועל כן יש להתייעץ עם איש מקצוע טרם קבלת החלטות בנושא זה.

7. הגדילו הכנסות – במידה והזמן מאפשר היום ישנם כלים רבים שניתן להגדיל הכנסה ולהקים עסק עצמאי שיכול להניב הכנסה נוספת. ממליץ לחקור את הנושא ותתפלאו לטובה.

8. מהפכת המידע באה לטובתכם – מהפכת המידע חושפת אותנו למידע רב , איכותי ושימושי לגבי כל נושא או מוצר אותו ניתן לרכוש . ישנם אלפי אתרים שניתן לרכוש הכל! בהם , כולל חלקי חילוף לרכבים. כנסו לאינטרנט , בצעו השוואות מחיר , תדעו עלויות של מוצרים ואל תחששו להזמין און-ליין.

9. הגנו על עצכם לאירועים בלתי צפויים – אירוע בלתי צפוי יכול לקרות בכל על חס וחלילה מקרה בריאותי , סיעודי , מחלה קשה , אבדן כושר עבודה וכו'.. יש לבנות תקציב שבו אתם מגינים על המשפחה בקרות אירועים אלו . העלויות הם עצומות ואתם לא רוצים לממש את כל הכספים שלכם כולל משיכת הפנסיות . על כן , לשבת עם איש מקצוע שיעבור על סל הביטוחים המשפחתי שלכם , יבדוק שהכל תקין ואתם ומשפחתכם מוגנים בעת צרה.

10. היעזרו ב"מנטור פיננסי משפחתי" – מנטור פיננסי משפחתי ילווה אתכם בכל מה שרשמתי ויעזור לכם בקבלת החלטות , ליווי פיננסי ופנסיוני , ביטוח והשקעות.

תגובות